m6米乐平台注册2021年中国物流行业市场现状、竞争格局及发展趋势

2024-12-23 10:35:20 | 来源:米乐m6官网登录入口 作者:m6米乐手机网页版登录目前被世界普遍认同的“物流”是由美国物流管理协会所定义的:“物流是以满足客户需求为目的,以高效和经济的手段来组织原料、在制品、制成品以及相关信息从供应到消费的运动和储存的计划、执行和控制的过程”。

《中华人民共和国国家标准物流术语》的定义中指出:物流是指物品从供应地到接收地的实体流动过程,根据实际需要,将运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能实施有机结合。

从产业链角度来看,物流产业上游主要为提供物流业发展的基础设施和设备的行业,包括道路基础设施建设行业、仓储地产业、以及物流设备制造业;中游包括提供运输、仓储以及物流管理服务的物流企业,下游主要为对仓储、运输等服务有需求的行业或个人。

从企业来看,上游涉及到仓储地产投资运营企业,公路、铁路、航道投资建设企业,物流硬件和软件制造企业;在物流行业中,又可以分为主要从事运输业务的企业和以仓储为核心的企业以及提供物流管理与服务的企业;下业包含钢铁、煤炭、汽车等各类生产制造企业。

随着我国工业进程的不断加快,大宗商品运输和工业生产原材料及半成品的运输需求稳步提升,我国物流行业稳中向好。据中国物流与采购联合会统计数据显示,2019年,我国社会物流总额达到298.0万亿元,从增速看,全年社会物流总额可比增长5.9%,增速比2018年回落0.5个百分点;

截止至2020年1-12月中国社会物流总额达到300.1万亿元,按可比价格计算,同比增长3.5%,增速比1-11月提高0.5个百分点。

其中,工业品物流总额为269.9万亿元,同比增长2.8%,增速比1-11月提高1个百分点;进口货物物流总额为14.2万亿元,同比增长8.9%,增速比1-11月降低0.1个百分点;单位与居民物品物流总额9.8万亿元,同比增长13.2%,增速比1-11月下降0.7个百分点。农产品物流总额4.6万亿元,同比增长3.0%,增速比1-11月提高2.1个百分点。

从社会物流总额结构看,2019年全年中国工业品物流总额269.6万亿元,按可比价格计算,同比增长5.7%,占社会物流总额的90.5%;进口货物物流总额14.3万亿元,增长4.7%,占社会物流总额的4.8%;农产品物流总额4.2万亿元,增长3.1%,占社会物流总额的1.4%;单位与居民物品物流总额8.4万亿元,占社会物流总额的2.8%;再生资源物流总额1.4万亿元,占社会物流总额的0.5%。

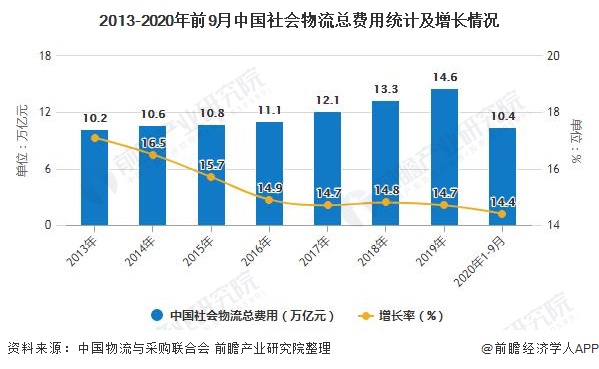

中国社会物流总额的不断提高标示着中国物流需求的不断扩大,在此基础上,中国的物流行业得到壮大,但是在国家去产能、调结构,提高经济运行效率下,我国物流行业的“降本增效势”在必行,同时在政府与企业的合力之下,我国全社会物流费用增长速度整体趋缓,占GDP的比重不断下降。

2019年中国社会物流总费用14.6万亿元,同比增长7.3%,占GDP比重为14.7%,比2018年回落0.1个百分点;2020年前三季度,社会物流总费用为10.4万亿元,社会物流总费用占GDP比重14.4%,比2019年同期下降0.3个百分点。显示在减税降费政策、便利通行、营商环境改善等多方因素影响下,物流运行成本有所有所回落。

从社会物流费用结构来看,2019年物流运输费用7.7万亿元,同比增长7.2%,占社会物流总费用的52.74%;保管费用5.0万亿元,增长7.4%,占社会物流总费用的34.25%;管理费用1.9万亿元,增长7.0%,占社会物流总费用的13.01%。

虽然运输费用占比超过50%,但从增长速度来看,运输费用增长慢于保管费用,随着物流信息和自动化的加深,单纯进行运输业务已经不能完全满足物流企业的发展需求。

从物流行业的区域布局战略来看,根据《物流业发展中长期规划(20142020年)》,国家政策层面对区域物流发展提出进一步的具体要求,推进落实国家区域发展整体战略和产业布局调整优化的要求。

从国家级示范物流园区的区域分别来看,截至到2020年11月,中国物流与采购联合会根据国家发改委要求,已发布两批示范物流园区名单,共56家物流园区入选。其中华东地区物流园区入选最多,达到22个,占比39%,其次是华中地区和西南地区各有8个物流园区入选。主要是基于区域工业产业规模和物流服务需求特征的影响,各省市的示范物流园区数量分布呈现出明显的区域分布不均。

从物流行业的企业结构来看,中国物流市场按照服务对象和物流供给特点的差异,可细分为高端、中端、低端三个层次,由低到高呈现出金字塔型的结构特征,分别对应规模化的物流企业、初具规模的中型物流企业和提供单一基础业务的物流企业。

据中国物流与采购联合会于2020年6月发布的《关于2019年度中国物流企业50强排名的通告》统计数据显示,中国50强物流企业物流业务收入合计9833亿元,按可比口径计算,同比增长16.9%。50强物流企业门槛提高到32.6亿元,比2018年增加3亿元。

中国远洋海运集团有限公司和厦门象屿股份有限公司分别以2212亿元和1404亿元的物流业务收入位居第一、二位,两家企业凭借超过千亿的物流业务收入处于我国物流业的第一梯队;

第三梯队由物流业务收入在100亿至500亿的企业组成,共有包括京东、中国物资储运集团有限公司等在内的15家企业;

第四梯队为物流业务收入在32.6亿元(50强门槛收入)至100亿元的物流企业,数量有31家;

第五梯队为榜单以外的其他物流服务企业。整体来看,头部企业规模庞大,不同梯队的企业营业收入差距明显。

物流渗透在社会生产和居民生活的各个方面,整个经济社会的运行离不开商品的流通,物流行业的发展带来了行业内相关企业的壮大,一批巨头企业通过整合与深化服务,在行业内占据了领先地位。

根据物流企业评选结果,中国远洋海运、厦门象屿、顺丰、中外运稳稳占据2018年、2019年中国物流企业百强排名的前五位,其中中国远洋海运和厦门象屿分别稳居第一、第二的位置,两者凭借强大的综合物流服务能力,牢牢占据行业领先地位。

随着民营物流企业的快速发展,中物联于2020年6月首次提出了民营物流企业50强排名。近年来,电子商务平台的迅速发展带来了居民购物消费的便利,快递行业伴随着网络购物的兴盛而迎来爆发增长,以电商快递业务为核心的民营物流企业实现了营业收入的快速增长,对国内物流竞争格局带来的巨大冲击。

2019年民营物流前十强企业在整体物流企业排名中,名次较2018年都有不同程度的提升,其中顺丰、京东、圆通、德邦四家企业均位列2019年中国物流企业十强榜中。

总体来看,在互联网带来电子商务的快速发展之下,我国电商快递行业迅速发展催生出了新的民营物流巨头,正在挑战传统国企物流企业的地位。

从行业内上市企业营业收入规模来看,2020年前三季度物流业43家上市公司营收排名首位的是物产中大,营收达2902.00亿元,远远高出行业上市企业均值293.26亿元,为行业平均的9.9倍,同时43家上市物流企业营收高于行业平均水平的有7家,其中营收规模均达1000亿元以上,名列前四的分别是物产中大、厦门象屿、建发股份和顺丰控股;

从营收增幅来看,有21家上市企业实现正增长,其中增长幅度最大的是欧浦的222.32%;22家上市企业为负增长,降幅最大的是东方嘉盛的-62.87%

从从行业内上市企业净利润来看,顺丰控股、建发股份、物产中大、中国外运、圆通速递和韵达股份6家企业净利润均在10亿元以上。而欧浦、新宁物流、长江投资、龙洲股份、安通控股、飞马国际6家企业均为亏损。

从净利润增幅来看,有25家企业净利润实现正增长,其中19家企业增幅均在两位数以上,恒通股份、上海雅士、德邦股份3家企业增幅均超过100%;其余18家企业净利润均为负增长,其中14家企业下滑均在两位数以上,新宁物流、龙洲股份均成倍数下滑,新宁物流下滑最大,达到-258.14%。

整体来看,国内物流行业在疫情影响下市场需求偏弱,导致物流企业经营发展受限,部分企业经营水平到第三季度末仍未完全恢复,根据中国物流与采购联合会的调研情况,截止到2020年第三季度末,物流企业经营水平比前期有所恢复,但劳动力、资金成本压力依然较大;物流企业利润额虽有增长,但盈利水平仍不容乐观,企业盈利持续稳定增长仍面临一定压力。

国家层面推动物流行业降本增效,提高整个社会的货物流通运转效率,同时新零售的提出对仓储运输环节的效率提出了更高的要求。

在运输和配送环节,继快递之后,货运环节的龙头实力不断增强,对无人车和无人机的规模化运用正在逐渐加深,通过智能硬件、物联网、大数据等智慧化技术与手段,提高物流系统分析决策和智能执行能力的智慧物流将成为行业发展主要趋势。

未来智慧物流市场将进一步扩张,行业发展将朝向物流连接升级、数据处理升级和经营模式不断创新的方向发展,随着智慧物流的大规模应用,结构不断优化,融合新理念、新模式、新技术、新业态来发挥智慧物流的优势,将推动中国物流业的性发展,实现物流行业的转型升级。

以上数据及分析请参考于前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

本报告前瞻性、适时性地对物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来物流行业发展轨迹及实践经验,对物流行业未来的发展前景做...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

m6米乐平台注册