m6米乐平台注册2023年中国智能物流装备产业链图谱研究分析(附产

2024-12-23 10:56:55 | 来源:米乐m6官网登录入口 作者:m6米乐手机网页版登录中商情报网讯:智能物流和智能制造已经成为我国加速高质量发展的主攻方向,物流装备行业也正在由自动化时代进入智能化时代,借助人工智能、大数据、物联网等技术,助力企业在实现自动化的基础上进一步实现数字化、网络化联通,推动企业提高质量、效率效益,减少资源能源消耗,畅通供应链。

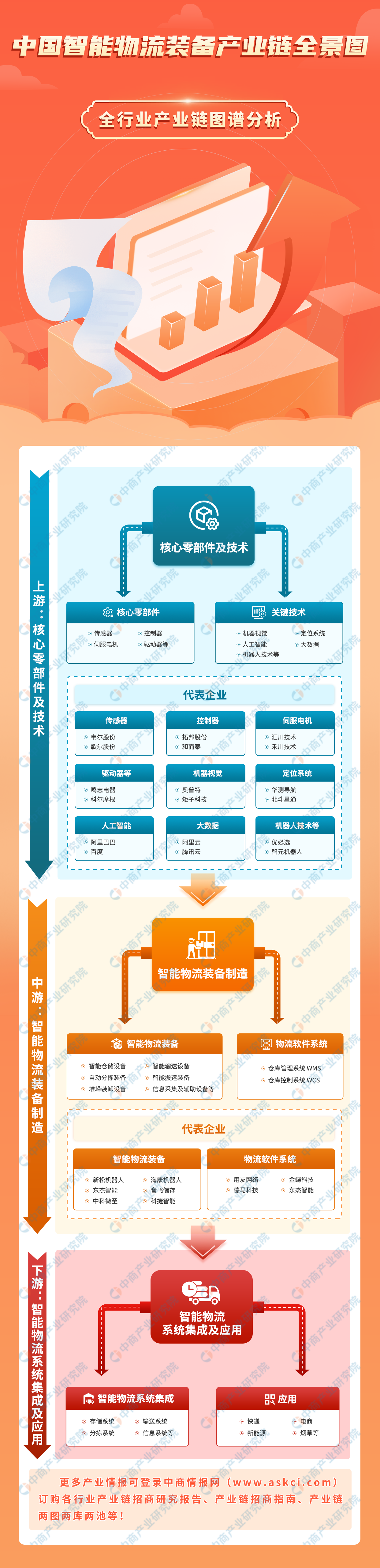

智能物流装备产业链上游为核心零部件及技术供应;中游为智能物流装备制造,包括智能仓储设备、智能输送设备、自动分拣装备、智能搬运装备、堆垛装卸设备、信息采集及辅助设备等;下游为智能物流系统集成,并最终应用于工业生产和商业配送等领域。

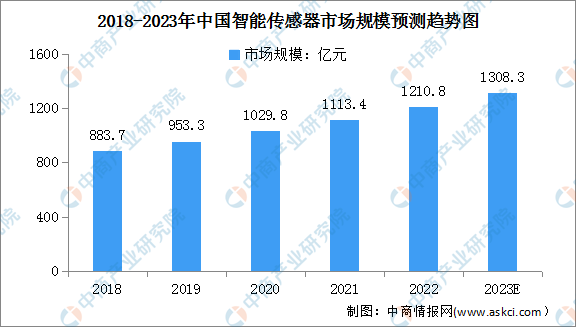

近年来,我国大力支持智能传感器技术及产业,陆续推出智能传感器专项政策支持,助力智能传感器产业进入快速发展期。中商产业研究院发布的《2022-2027年中国智能传感器市场调查研究报告》显示,2018-2022年中国智能传感器市场规模从883.7亿元增长至1210.8亿元,年均复合增长率达8.2%。中商产业研究院分析师预测,2023年中国智能传感器行业市场规模将达1308.3亿元。

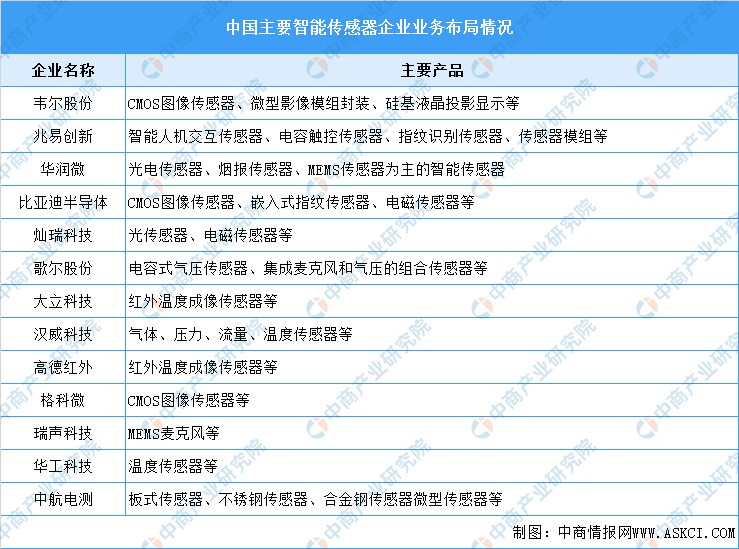

当前,我国中高端传感器的研发与制造能力存在较大短板,大约60%的敏感元件和传感器仍依赖进口,行业处于国产化率提升的阶段。从企业来看,国内涉及智能传感器概念的上市企业约有97家,龙头企业包括韦尔股份、汉威科技、高德红外等。

得益于广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能产业逐渐向中国转移,我国智能市场规模不断增长。中商产业研究院发布的《2019-2023年中国智能行业分析及市场前景预测报告》显示,2022年我国智能市场规模达3.06万亿元,五年内年均复合增长率达12.75%。中商产业研究院预测,2023年我国智能市场规模将达3.44万亿元。

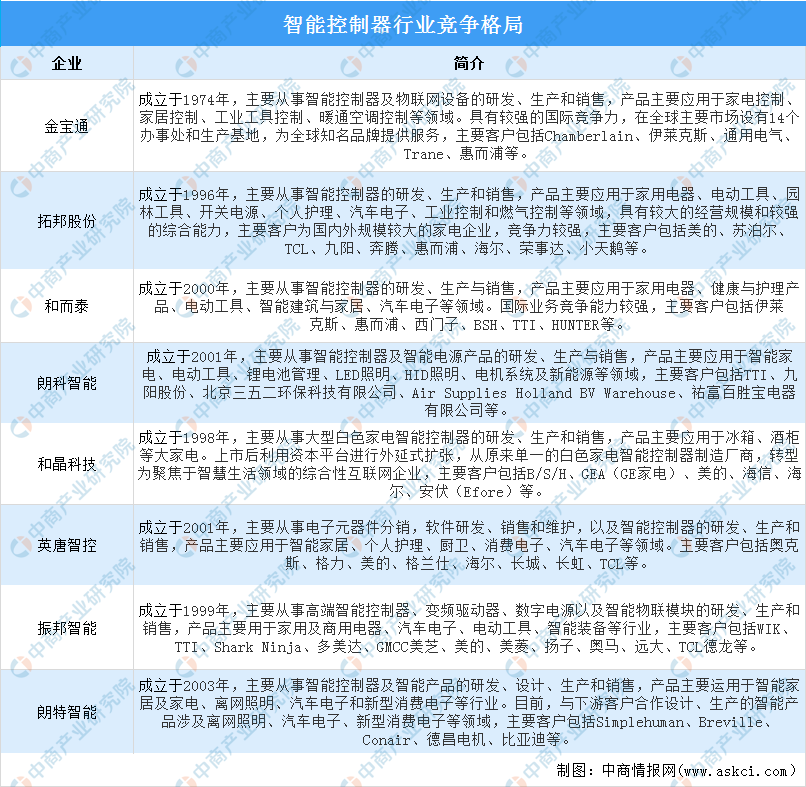

总体来看,我国智能行业的市场集中度较低,参与竞争的智能制造商数量较多且研发、生产能力参差不齐,行业寡头尚未形成。智能行业上市公司主要包括香港金宝通、拓邦股份、和而泰、和晶科技、朗科智能、英唐智控、振邦智能、朗特智能等企业。

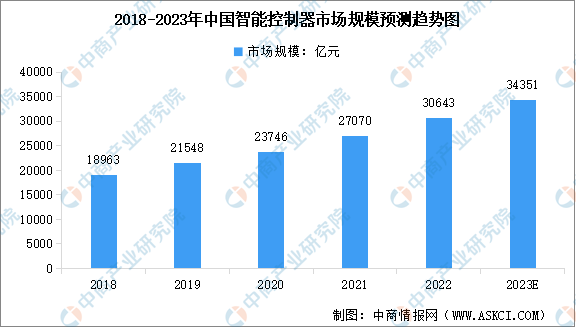

伺服系统是高端装备、智能制造装备实现自动控制的核心功能部件。近年来,我国机械制造业的快速恢复,促进伺服系统及运动控制类产品快速增长。中商产业研究院发布的《中国伺服系统市场前景及投资机会研究报告》显示,2022年我国伺服系统市场规模约为170亿元,同比增长16.4%。未来随着工业自动化程度的进一步提升和智能制造的深入推进,伺服系统市场将会出现新一轮爆发式增长,中商产业研究院分析师预测,2023年伺服系统市场规模达到195亿元。

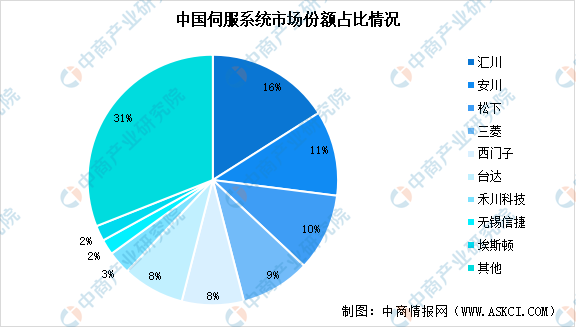

2021年,我国伺服系统市场主要集中于汇川、安川、松下、三菱,分别占据16%、11%、10%、9%的市场份额。随着近几年贸易摩擦不断加剧,国内厂商自研能力逐步增强,伺服系统的产品质量和技术水平提升,国内企业伺服系统市场份额提升明显。

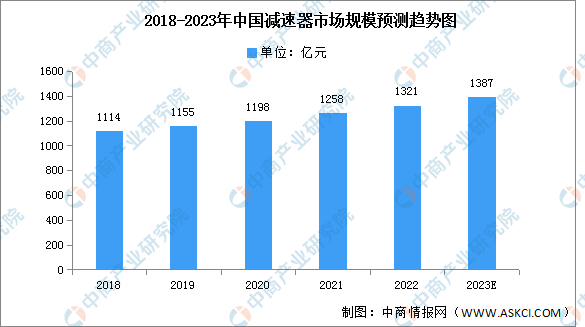

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。按照控制精度划分,减速器可分为一般传动减速器和。随着国家产业政策的支持和下游市场需求的不断增长,我国减速器市场规模呈现持续增长态势。中商产业研究院发布的《2022-2027年全球及中国工业机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%。中商产业研究院分析师预测,2023年中国减速器市场规模将增长至1387亿元。

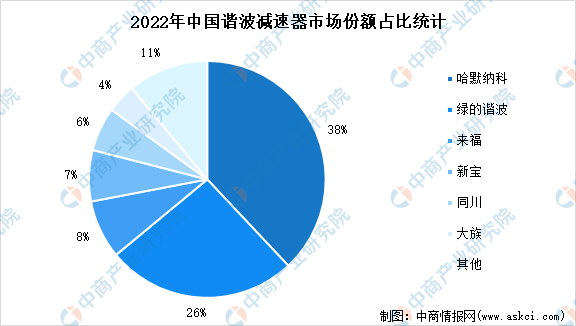

在一定程度上决定智能机器人的精度和负载,是物流机器人核心零部件之一,主要包括谐波减速器、RV减速器、精密行星减速器等。2022年,我国谐波减速器市场竞争格局中,哈默纳科市场份额最大,占比38%,其次是绿的谐波市场份额为26%。目前,我国国产品牌在市场占有率不断提升,国产谐波减速器已基本可以实现国产替代,在减速比、输出转速、传动精度等方面和海外品牌差距明显缩小。

得益于中国电子商务、快递物流、工业制造等下业的崛起,以及机械制造、传感定位等技术的成熟,智能物流装备在越来越多的场景中得到应用,市场规模在近十年实现飞速发展。中商产业研究院发布的《2022-2027年中国智能物流装备行业研究报告》显示,2022年中国智能物流装备市场规模达到829.9亿元,同比增长16.1%。在智能化的大背景下,预计中国智能物流装备市场持续将保持快速增长,2023年市场规模将达到1003.9亿元。

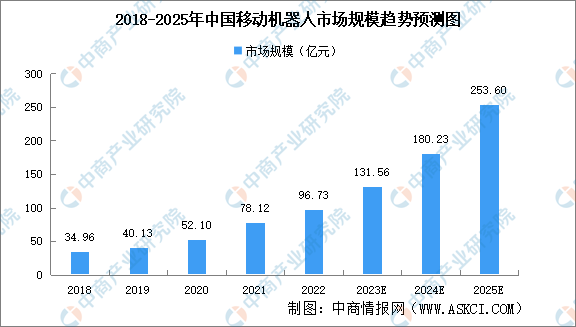

AVG移动机器人是自动执行工作的机器装置,伴随着导航技术的革新和制造业产业升级趋势,近年来,移动机器人行业获得了快速的发展。中商产业研究院发布的《2024-2029年中国移动机器人行业前景预测与市场调查研究报告》显示,2022年我国移动机器人市场规模96.73亿元,同比增长23.83%。未来,我国叉车替换需求、仓储机器人需求等都较为旺盛,预计2023年移动机器人市场规模将达131.56亿元,发展空间巨大。

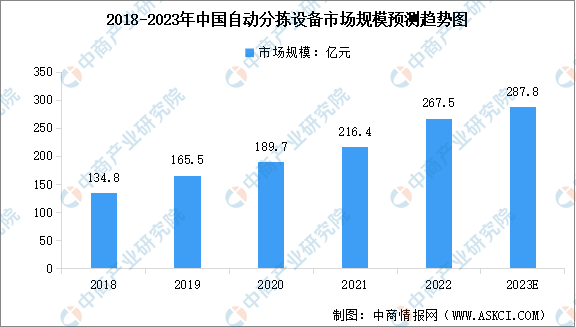

自动分拣系统能在最短的时间内从庞大的高层货存架存储系统中准确找到要出库的商品所在位置,并按所需数量出库,将从不同储位上取出的不同数量的商品按配送地点的不同运送到不同的理货区域或配送站台集中,以便装车配送。中商产业研究院发布的《2024-2029年中国物流自动分拣系统行业前景预测与市场调查研究报告》显示,2022年中国自动分拣设备市场规模为267.5亿元,近五年年均复合增长率为18.69%。中商产业研究院分析师预测,2023年市场规模将增至287.8亿元。

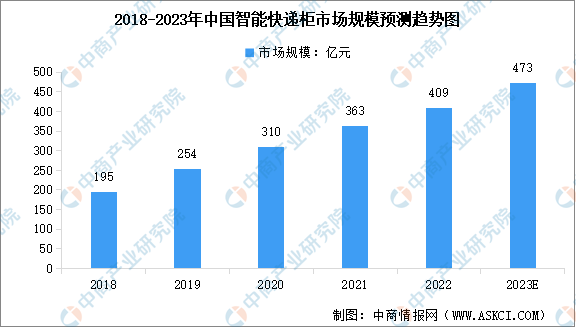

智能快递柜作为末端投递服务的创新方式在提升快递投递服务效率、降低快递配送成本、增强消费者用户体验等方面具有明显优势。近年来,智能快递柜市场发展迅速。中商产业研究院发布的《2024-2029年中国智能快递柜市场前景及融资战略咨询报告》显示,2022年中国智能快递柜市场规模达到409亿元,近五年年均复合增长率达20.34%。中商产业研究院分析师预测,2023年中国智能快递柜市场规模将达到473亿元。

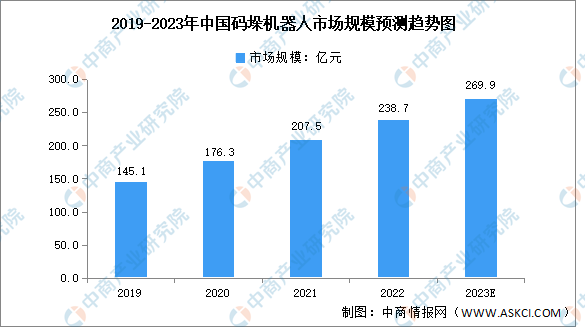

码垛机器人具有能耗低、机身灵活、适应性强、生产效率高、自动化水平高等优点,能够灵活进行搬运、上下料、包装等生产活动。近年来,我国码垛机器人市场规模呈现出持续增长趋势,2022年中国码垛机器人市场规模为238.7亿元,同比上涨15.04%。未来,随着国内智能仓储、物流等领域的不断发展,我国码垛机器人市场需求将持续增长,预计2023年市场规模将达269.9亿元。

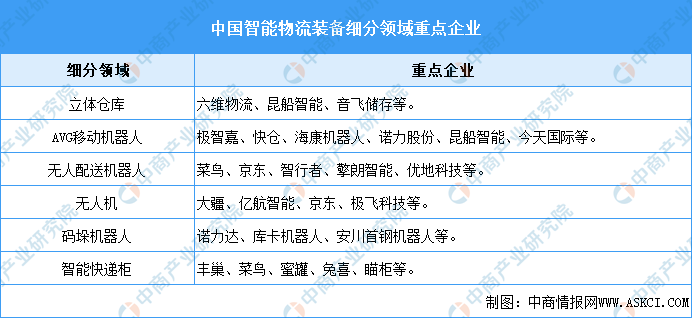

智能物流包括智能包装、智能装卸以及信息的智能获取、智能仓储、智能运输、智能配送、加工和处理等六项基本活动,涉及的智能装备产品包括立体仓库、AVG移动机器人、无人配送机器人、无人机、码垛机器人、智能快递柜等,各细分领域重点企业如下图所示:

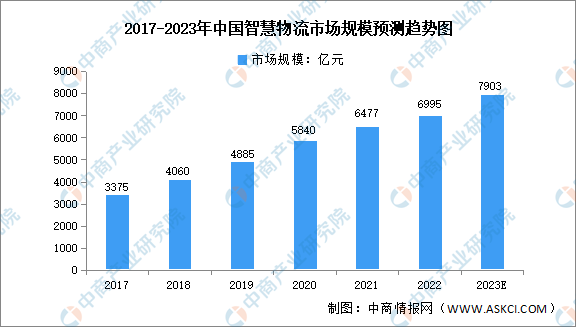

近年来,中国智慧物流市场规模呈高速增长状态。中商产业研究院发布的《2024-2029年中国智慧物流行业市场分析及投资前景研究报告》显示,2022年中国智慧物流市场规模达6995亿元,同比增长8%。随着物流业与互联网融合的进一步深化,以及智能仓储的发展,我国智慧物流市场规模不断增长。中商产业研究院预测,2023年中国智慧物流市场规模将达7903亿元。

在智能物流装备产业链下游,新能源、快递快运、快消、医药、电商是最大的应用场景,根据CIC数。

m6米乐平台注册